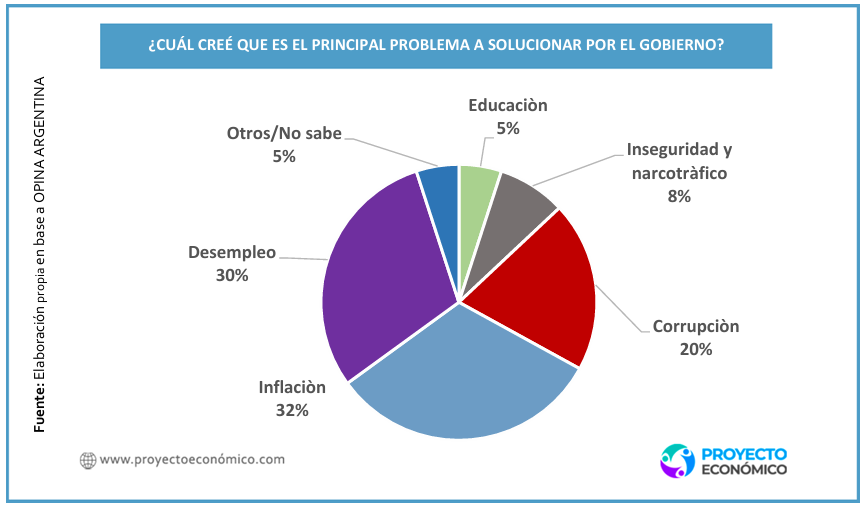

En las últimas semanas diversos sondeos de opinión empezaron a reflejar algunos cambios en las preocupaciones de sus encuestados respecto de la situación económica tanto del país como de sus economías personales o familiares. Por ejemplo, Opina Argentina encontró que mientras la inflación había llegado a ser la preocupación dominante en enero de este año (cerca del 60% de la población) cuando el desempleo apenas inquietaba a algo más del 10%, en abril las cosas cambiaron considerablemente y el problema de la desocupación (30%) pasó a adquirir una centralidad cuyo peso prácticamente la equipara con la problemática de la inflación (32%), como se puede ver en el gráfico más abajo.

Tal como señalamos en el último informe de Proyecto Económico[1] que llevó como título el mismo que decidí reproducir para esta nota, es cierto que el debate sobre el empleo se enmarca -como ocurre cíclicamente a lo largo de la historia de la economía política- dentro de un menú de opciones entre inflación y desempleo. Es igualmente frecuente -y mucho en la Argentina de los últimos tiempos- que gran parte de los analistas (y actualmente el propio gobierno) se apresuren a afirmar que la inflación es el centro excluyente de todas las preocupaciones de la sociedad y debería ser el foco principal de la política económica. Sin embargo, en un contexto en el cual la inflación muestra una franca tendencia a la declinación, este tipo de afirmaciones merecen un análisis algo menos dogmático. En efecto, las preocupaciones de la sociedad -y, en particular, de la clase trabajadora- son variables y la inflación no necesariamente ocupa siempre el lugar dominante.

Refutando la visión del gobierno acerca de que la baja de la inflación es un objetivo excluyente que justifica cualquier política, algunas investigaciones recientes evidencian otra realidad. Hace unos años, el economista Arjun Jayadev revisó encuestas sobre preferencias de la gente con respecto a inflación y desempleo. Hasta ahí las preguntas habían sido si a la gente le gustaba o no la inflación, pero Jayadev hizo una pregunta más apropiada: ¿cuál problema es más serio: la inflación o el desempleo? Encontró que las personas ubicadas en zonas más bajas de la distribución (los más pobres) percibían al desempleo como algo más grave que la inflación, mientras ocurría lo contrario con las personas ubicadas en las zonas más altas de la distribución[2]. Más tarde Jayadev separó el análisis por clase social y no por individuos. En una muestra de 27 países sobre «preferencias de clase», vio que la clase trabajadora (en particular la menos calificada) priorizaba claramente la lucha contra el desempleo antes que contra la inflación[3]. ¿Acaso los trabajadores se equivocan o tienen una conducta irracional al privilegiar la baja del desempleo antes que una inflación baja? Para responder esa pregunta es relevante observar que, en todos los casos, aún con distintos niveles de inflación, un factor crucial para la dinámica del salario nominal (y real) es el nivel de desempleo, algo que explica el resultado que encontró Jayadev y permite entender el núcleo racional de las preferencias de los trabajadores. Por lo demás, es fácil entender que la inflación puede eventualmente producir un deterioro del salario real, pero el desempleo implica quedarse sin salario. Más aún en la actualidad donde, pese al bajo desempleo, el poder de negociación de los asalariados resulta sensiblemente menor al vigente en etapas anteriores.

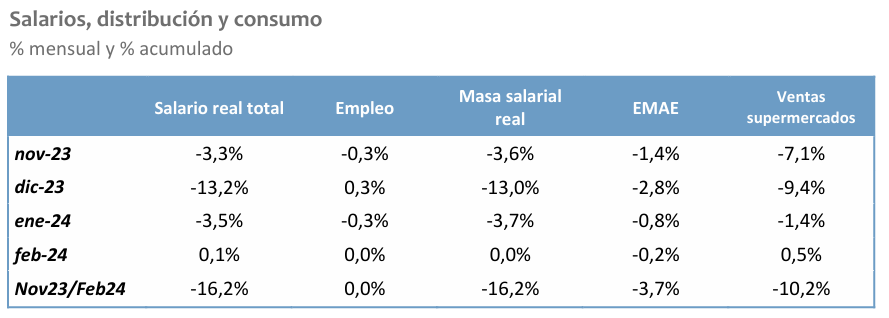

No se puede dejar de lado en este análisis el hecho de que el gobierno pasó de un esquema de paritarias libres a un proceso de intervenciones informales y, más recientemente, a la limitación explícita de las negociaciones colocando la inflación como tope, lo que implica clausurar toda esperanza de recuperación salarial. De manera que, si esta política resultara “exitosa” y lograra contener el reajuste nominal de los salarios, esa vía hacia la recuperación de la actividad quedaría clausurada ya que, con salarios y jubilaciones amarrados a la inflación, no puede haber ningún aumento real de la demanda de consumo y esto tornaría muy difícil -si no imposible- la salida de la recesión. Adicionalmente, si salarios y jubilaciones permanecieran congelados en sus actuales niveles reales, sería casi imposible una recuperación del consumo privado; y como el consumo privado es una parte muy significativa del PIB, la contracción del consumo agregado impondría una restricción de acero a la reanimación de la inversión privada, ya que las empresas no invierten para ampliar la capacidad productiva si la contracción de las ventas les impone muy bajos porcentajes de utilización del equipo productivo. En el cuadro que sigue se pueden ver, con algunos datos relevantes, estas tendencias.

En concreto, el salario real total según INDEC resultaba en febrero de este año un 16,2% inferior al de noviembre de 2023, dato que, combinado con el estancamiento del empleo, lleva a una caída análoga de la masa salarial real en el mismo lapso. Sin embargo, la masa de salarios reales cae todavía más que el nivel de actividad, lo que significa un marcado deterioro en la distribución del ingreso y una caída del consumo (tomando como proxy del consumo al derrumbe de 10,2% en las ventas de supermercados a precios constantes).

Obsérvese que hasta febrero la caída salarial parecía moverse hacia una reversión (+0.1%), lo que se traducía en un leve aumento de las ventas de los supermercados (+0.5%). Sin embargo, parece existir evidencia de que esta tendencia se habría detenido en marzo. El índice de remuneraciones correspondiente al SIPA muestra una mejora real en febrero, pero resulta decreciente respecto del avance de enero, sugiriendo una posible tendencia al estancamiento, presunción que se ve reforzada por el análisis de especialistas que advierten que los promedios alcanzados en las paritarias anticipan que en marzo se habría frenado la recuperación salarial. Estos análisis subrayan el hecho de que hubo muy pocos acuerdos en marzo, lo que condujo naturalmente a un rezago en los aumentos y provocó que amplios grupos de trabajadores cobraran prácticamente lo mismo que en el mes anterior, con nuevas pérdidas reales. Fue en ese contexto que la tensión en la homologación de las paritarias se hizo creciente. En suma: la constatación de que la leve tendencia a la mejora del salario real observada en febrero se revirtió en marzo, llevaría al congelamiento de la situación distributiva posterior a la devaluación de diciembre de 2023 en un nivel históricamente muy deprimido.

Una primera y rápida conclusión de estos datos es que, con salarios y jubilaciones atados a la evolución de los precios -es decir, con ingresos congelados en niveles históricamente bajos-, la reducción de la inflación difícilmente podría resultar demasiado atractiva para una mayoría que vio degradarse su nivel de vida y capacidad de consumo y que, en estas circunstancias, no tendría chances de recuperar lo perdido. La segunda conclusión es que, sin recuperación de los ingresos, el consumo y la inversión -y, por ende, sin perspectivas de recuperación de la actividad económica y, en consecuencia, del empleo-, en el horizonte de los trabajadores no hay fortalecimiento de su capacidad de negociación salarial ni tampoco de recuperación de las fuentes de trabajo perdidas o mejoras en la precarización.

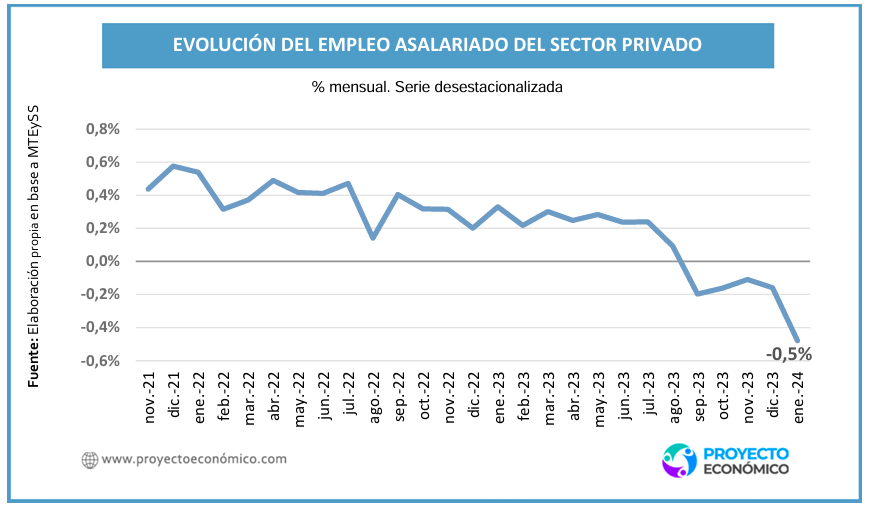

Veamos, para cerrar este análisis, la dinámica reciente del empleo, contrapartida recesiva del ajuste cambiario y fiscal implementado desde diciembre. De acuerdo con la Encuesta de Indicadores Laborales (EIL) cuya cobertura alcanza a cerca del 60% del total de asalariadas y asalariados registrados, relevando mensualmente unas 3.500 empresas del sector privado —de todas las ramas de actividad excluyendo el sector primario—, la evolución del empleo asalariado del sector privado mostró en enero una contracción de las más intensas de las últimas décadas en torno al 0.5% mensual, como puede notarse en el gráfico que sigue.

Para tener una dimensión más precisa del fenómeno, conviene considerar que la reducción de 0,5% mensual equivale aproximadamente a la pérdida de unos 30 mil empleos en el sector privado registrado solo en enero. A su vez, la caída es aún mayor para el empleo público (-35 mil puestos).

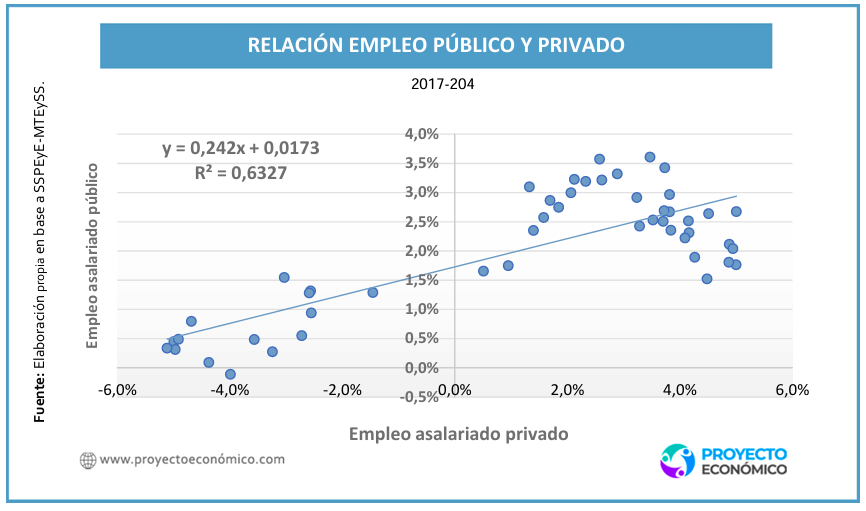

Un paréntesis: en el enfoque del gobierno la eliminación del déficit fiscal debe conducir necesariamente al aumento del ahorro agregado y, gracias a esto, llevaría al aumento de la inversión privada y por tanto del PIB y del empleo. Por ende, la reducción del gasto público en salarios (sea por reducción de las remuneraciones, por los despidos, o por ambas) contribuye a alcanzar el equilibrio fiscal y a acelerar el proceso. Según esta visión, puede haber un problema temporal con los trabajadores del sector público despedidos, quienes quedarán un tiempo desempleados hasta que comience a crecer el empleo privado, pero el crecimiento será en forma de “v” -según la definición del presidente- y el proceso sería muy rápido. Sin embargo, debe observarse que parece existir una asociación positiva entre la dinámica del empleo público y la ocupación en el sector privado. Esta relación positiva no parece ser de corto plazo, ya que emerge como un fenómeno persistente, como muestra el gráfico que sigue.

¿Cómo interpretar este hecho estilizado? Simple: la contracción del gasto público -y dentro de este, de los salarios y el empleo- lleva a una contracción del nivel de actividad económica y contribuye a la reducción del nivel de empleo privado. A la inversa, la suba del gasto público -incluida la masa de salarios estatales- tiene un efecto expansivo en la actividad privada y lleva al aumento del empleo.

Lo indiscutible de los datos es que los trabajadores tienen razones para estar preocupados por la desocupación y resulta del todo lógico que la inflación -hasta hace poco, excluyente motivo de angustia- empiece a ceder lugar a otros problemas que, como encontró Jayadev, son -para esta clase social mayoritaria- más graves y que, como advierten los consultados por Opina Argentina, deberían ser (también) motivo de ocupación del gobierno y prioridad de la política económica.

[1] https://proyectoeconomico.com.ar/wp-content/uploads/2024/05/PE-Abril-2024.pdf

[2] “Differing preferences between anti-inflation and anti-unemployment policy among the rich and the poor”, Arjun Jayadev, 2006.

[3] “The Class Content of Preferences Towards Anti-Inflation and Anti Unemployment Policies”, Arjun Jayadev, University of Massachusetts, 2007.

{kind=link}