La mayoría de los sondeos de opinión muestran que una porción no desdeñable de la ciudadanía argentina mantiene niveles considerables de esperanza respecto de una futura (y relativamente pronta) recuperación de la economía del país que les devuelva algo del bienestar y la tranquilidad respecto del futuro, que sienten (con razón) que vienen perdiendo a lo largo de los últimos años (por lo menos, ocho). En esa esperanza se sostiene el -relativamente- importante apoyo que conserva el gobierno de LLA transcurridos seis meses de gestión. Pero, ¿de qué está “hecha” esa esperanza?

Basándonos en parte de los datos y análisis que presentamos en el último informe de Proyecto Económico (mayo 2024) que reproducimos en esta nota, podemos decir que, seguramente, la evolución de la inflación es uno de los elementos de los que se aferran los esperanzados. Pero, como veremos enseguida -ya lo dijimos en la nota de mayo-, la inflación no es lo único que importa.

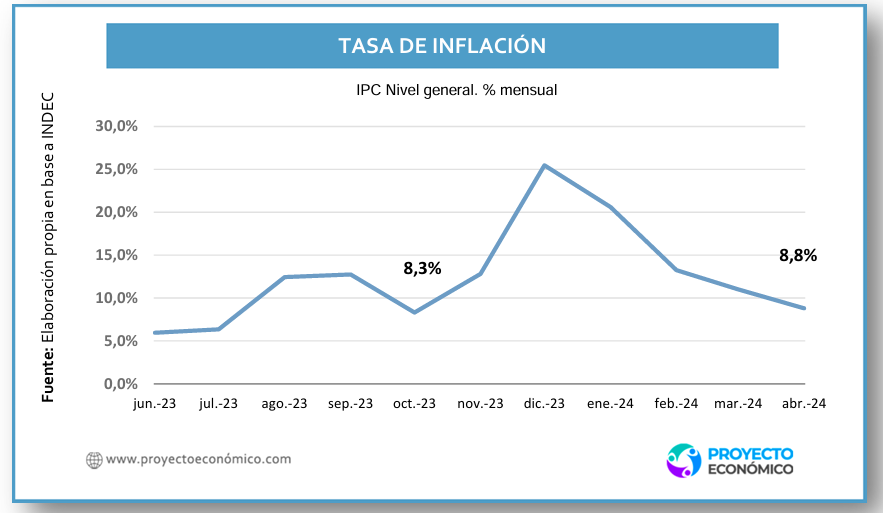

Es cierto, después de una aceleración crítica, tras la histórica devaluación de diciembre, la inflación empezó a recorrer un sendero descendente hasta regresar en abril (8,8%) a un nivel similar al de octubre del año pasado (8,3%). Asimismo, la inflación mayorista[1] fue de 3,4% en abril, el valor más bajo de los últimos 16 meses, lo que da la pauta de que se sigue acentuando la desaceleración y que el índice de mayo (probablemente ya conocido cuando se publique esta nota) registrará un nuevo descenso.

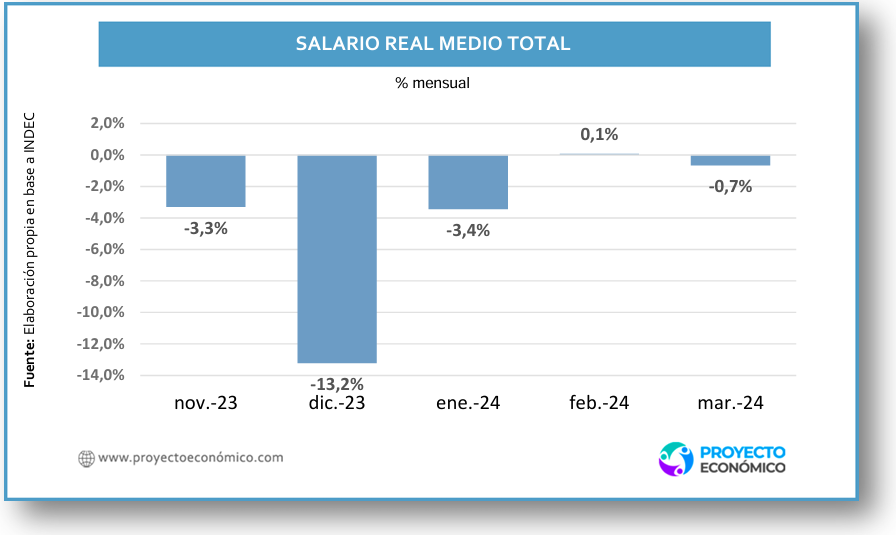

Sin embargo, aunque la inflación se ubica en niveles semejantes a los de octubre pasado, el salario real, en promedio, era en marzo un 19,4% menor al nivel de octubre, mientras que el haber mínimo jubilatorio, un 28,4% menor en términos reales. Por su parte, el estimador de la actividad (EMAE) en la serie desestacionalizada había caído en marzo un 5,6% respecto de octubre. La industria, en la medición desestacionalizada, había caído un 15,8% en el mismo período.

La inflación cae. Los salarios y el empleo, también

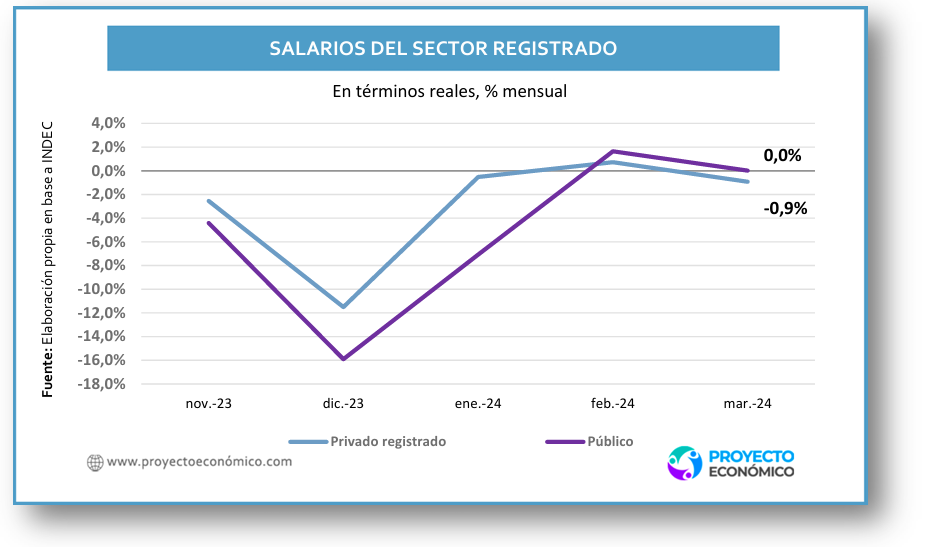

En efecto, la incipiente recuperación salarial que parecía tomar lugar en febrero se abortó en marzo, con reducciones de los salarios reales formales del orden del 0,9% en el sector privado y un estancamiento real en los ingresos de los trabajadores del sector público.

Por otro lado, los ingresos de los trabajadores informales siguen en zona de colapso, con contracciones reales del casi 8% en enero, 7% en febrero, y -aun así- caen 1,1% en marzo en términos reales. De este modo, el salario real medio de la economía vuelve a mostrar una contracción del 0,7% en marzo.

La situación de los salarios resulta un dato relevante para evaluar la hipótesis de una recuperación potencial del nivel de actividad. El hecho de que los salarios reales medios, aún de un modo más lento, sigan cayendo, imposibilita una reactivación del consumo, aunque, para evaluar esta hipótesis, hay que considerar también la dinámica del empleo, ya que la variable que determina la trayectoria del consumo privado es la masa de salarios reales.

En este sentido, de acuerdo con los datos del SIPA, en febrero de 2024 el total de personas con empleo asalariado registrado mostró una caída del 0,2% (16 mil personas menos con empleo asalariado), con caídas del empleo en el sector privado y en el del personal en casas particulares (-0,3% en ambos casos), mientras que el sector público mostró una variación de +0,2% en la cantidad de personas ocupadas. Por otra parte, hubo un aumento del trabajo independiente respecto de enero (+1,6%, 50,2 mil trabajadores más).

Con respecto al empleo asalariado registrado del sector privado, que sufrió en febrero una reducción de 20,7 mil personas, la mayoría de las actividades mostraron un retroceso en febrero en términos de empleo. En ocho sectores hubo caídas de empleo, mientras que solo en tres se registró un crecimiento mensual, al tiempo que tres sectores se mantuvieron estables. Sintomáticamente, las ramas de actividad donde creció el empleo fueron Agricultura, ganadería, caza y silvicultura (+0,6%); Explotación de minas y canteras (+0,3%); y Pesca (+0,2%). Los sectores que presentaron las mayores contracciones fueron: Construcción (-3,2%); Actividades inmobiliarias, empresariales y de alquiler (-0,5%); Transporte, almacenamiento y comunicaciones (-0,2%); e Industrias manufactureras (-0,2%).

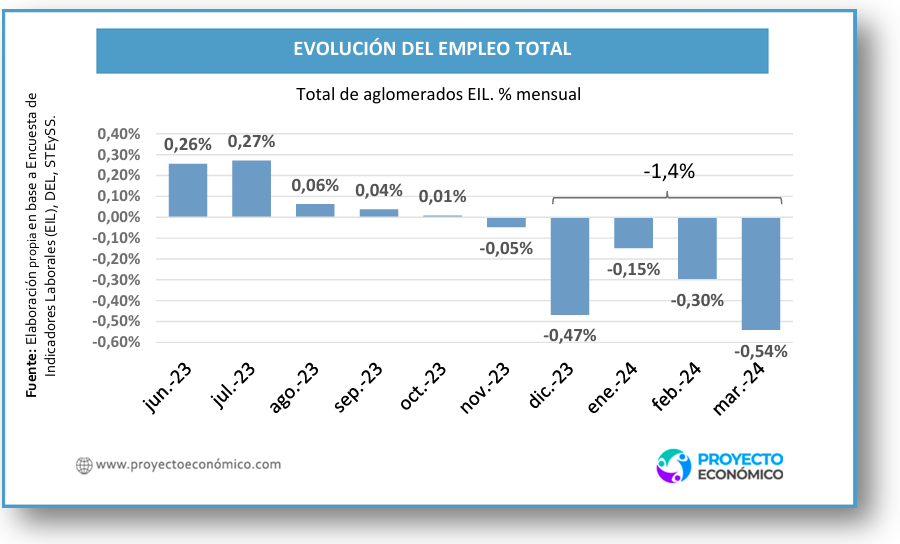

Por su parte la Encuesta de Indicadores Laborales (EIL), que mide el empleo en grandes aglomerados, muestra la dinámica de la ocupación en marzo.[2] Así, el nivel de empleo privado registrado en empresas (de más de 10 personas ocupadas) del total de los aglomerados urbanos mostró en marzo una contracción de 0,5% en relación con febrero: una secuencia de cuatro meses consecutivos de caída neta del empleo y acumulando entre noviembre de 2023 y marzo de 2024 una reducción de 1,4%.

El informe oficial basado en los datos de la EIL señala que “En relación a los meses de marzo de los años anteriores, se observa la mayor caída del empleo desde marzo de 2002 y se registraron valores similares en dos momentos de crisis económica, marzo de 2009 y marzo de 2020 con la pandemia”.

En resumen, durante febrero se perdieron algo más de 20 mil puestos de trabajo registrados asalariados en el sector privado. Así, el gobierno acumulaba una pérdida de empleos que alcanza a los 62.920 puestos de trabajo en el sector privado formal, mientras que la Encuesta de Indicadores Laborales (EIL) estima que una caída de otros 34 mil puestos de trabajo se produjo en marzo.

Tanto los datos de remuneraciones como los de empleo muestran inequívocamente que estas dos variables cruciales no dejaron de caer y no parecen encontrar un “piso”.

La actividad también cae. Y cae fuerte

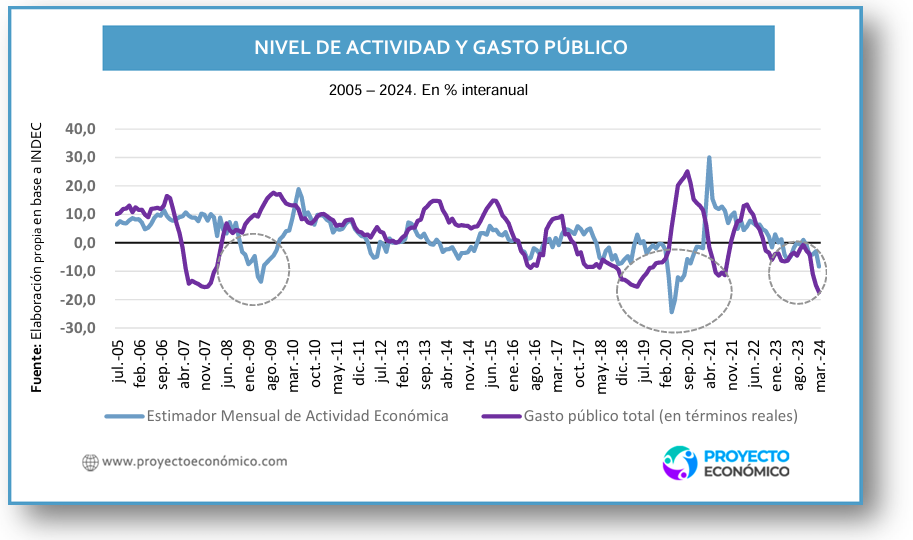

Los datos de actividad de marzo confirman que el proceso recesivo se aceleró y se profundizó, ya que la economía se desplomó un 8,4% anual según el registro del Estimador mensual de actividad económica (EMAE), uno de los retrocesos más intensos de los últimos años. Con relación a igual mes de 2023, seis sectores de actividad registraron subas en marzo, entre los que se destacan Agricultura, ganadería, caza y silvicultura y Explotación de minas y canteras, sectores fuertemente vinculados a la exportación. De hecho, el sector Agricultura, ganadería, caza y silvicultura (+14,1% ia) fue el de mayor incidencia positiva en la variación interanual del EMAE, seguido por Explotación de minas y canteras (+5,9% ia). En cambio, nueve sectores de actividad registraron caídas en la comparación interanual, entre los que se destacan Construcción (-29,9%) e Industria manufacturera (-19,6%).

En su versión desestacionalizada, el EMAE disminuyó 1,4% mensual, profundizando la caída respecto de enero y febrero, y en términos de nivel de actividad se ubica en un registro extremadamente bajo respecto de los últimos años.

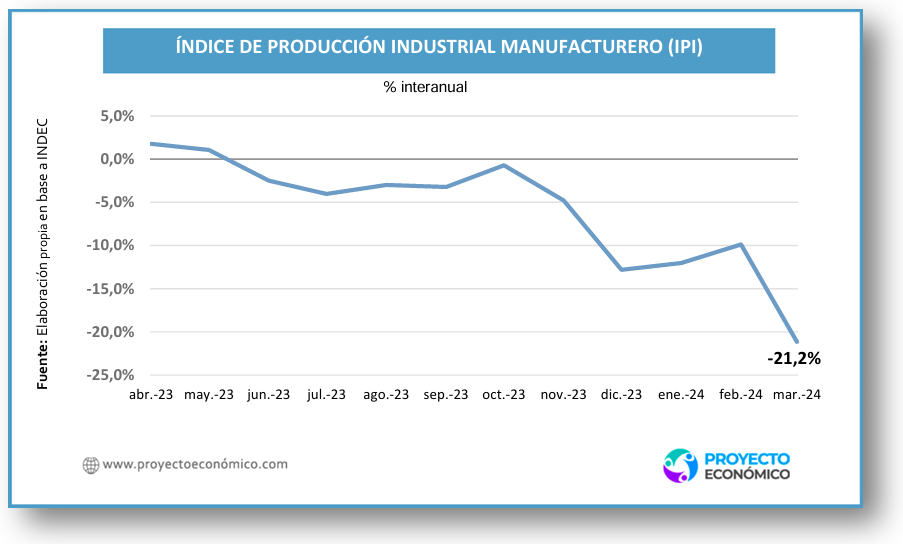

Los datos relevados del Índice de producción industrial manufacturero (IPI) confirman estas tendencias anticipadas por el EMAE: la caída de marzo es monumental (-21,2% interanual), profundizando la tendencia contractiva de los meses anteriores.

Visto por ramas de actividad, llama la atención la persistente caída de la producción industrial de alimentos. Esta rama parecía recuperar algo del terreno perdido en febrero, atenuando el ritmo de contracción (-1,7), pero en marzo el derrumbe fue nítido (-14,2%). En una perspectiva de más largo plazo, esta caída de la producción de alimentos es inédita en la historia reciente ya que ni siquiera ocurrió en la etapa de colapso cambiario-inflacionario de 2018-2019 ni tampoco durante la pandemia del COVID. Este proceso novedoso ya había comenzado en septiembre del año pasado, fuertemente asociado a las devaluaciones que encarecen especialmente el precio de los alimentos. Pero lo preocupante es que a más de tres meses de la gran devaluación de diciembre la demanda de alimentos parece seguir colapsando, con su reflejo natural (contractivo) del lado de la oferta.

En segundo lugar, la performance en marzo de ciertas ramas de insumos intermedios, como Productos minerales no metálicos (-35,8% i.a.), Industrias metálicas básicas (-34% i.a.) y productos de metal (-24,6% i.a.) denota el enorme impacto contractivo de la virtual desaparición de la inversión pública, con su impacto en la construcción y en las ramas que proveen los insumos básicos de la actividad.

En tercero y último lugar, la división Maquinaria y equipo, con una secuencia de contracciones interanuales superiores al 30% en el lapso enero-marzo, y con un derrumbe aún más pronunciado en marzo (-37,9% i.a.), anticipa un colapso de la demanda de bienes de inversión del sector privado, al tiempo que la caída de la producción de automóviles (-25,2% i.a.) sugiere una dinámica igualmente contractiva en la demanda de bienes de consumo durables.

La misma tendencia sugieren los datos correspondientes al nivel de utilización de la capacidad instalada en la industria (53,4%), tanto a nivel general como de los diversos bloques sectoriales. Si se exceptúa la fase excepcional de la Pandemia del COVID (en la primera mitad de 2020), el nivel observado en marzo es el grado de utilización de la capacidad productiva más bajo de que se tenga registro, excepto quizás la crisis de 2002. En este contexto, el incentivo para invertir de los empresarios privados desaparece.

Sin demanda efectiva, ¿puede crecer la inversión?

Como contracara, el gobierno propuso en su “Ley Bases” un Régimen de Incentivo Para Grandes Inversiones (RIGI), cuyos sectores beneficiarios serían la agroindustria, infraestructura, forestal, minería, gas y petróleo, energía y tecnología. Estos sectores recibirían beneficios impositivos, financieros, aduaneros y cambiarios, entre otros, con la idea de que tales beneficios estimularían el aumento de las grandes inversiones. Pero aquí conviene hacer una distinción esencial: una cosa es el incentivo a las decisiones de inversión de empresas individuales y otra muy diferente si se trata de un recurso para impulsar la inversión agregada. En Argentina hay varios estudios empíricos sobre determinantes de la inversión agregada en capital y todos conducen al mismo resultado: la evolución presente y esperada de la demanda efectiva agregada es el determinante crucial de la demanda de inversión. También ha quedado de relieve que las variables proxy del costo de invertir (tasas de interés nominal y real, o el volumen de crédito) no están asociadas en el largo plazo con la inversión privada. Asimismo, esos estudios demostraron que las políticas activas de promoción del crédito y de incentivo a la inversión (incluyendo el sistema de crédito) afectan la composición de la inversión agregada más que su volumen.[3] Es decir, influyen sobre quién invierte más que sobre el volumen total de inversión que se realiza en la economía.

En muchos de los casos en que se han utilizado esos incentivos, se comprobó a posteriori que las inversiones realizadas al amparo de ese régimen se hubieran realizado de todos modos, porque ya existía una oportunidad rentable (demanda efectiva) para invertir. Lo único que hicieron esos incentivos fue engrosar el margen de beneficio obtenido para una inversión que se hubiera realizado de todos modos. En el caso del RIGI, además, existe un sesgo de beneficiar la inversión de las grandes empresas y mayormente extranjeras, potenciando las diferencias distributivas y estructurales.

Pero hay un aspecto adicional que surge cuando se conecta el análisis del RIGI con el conjunto de la política económica. De hecho, un trabajo reciente muestra que el incremento del gasto público no sólo no produce un efecto crowding out sobre la inversión privada, sino que estimula el crecimiento. En consecuencia, si un pilar esencial de la actual política económica es el ajuste fiscal (fuertemente apoyado en la reducción real del gasto público), entonces la consecuencia inmediata es que la contracción del nivel de gasto agregado y del PIB conduzca ineluctablemente a un derrumbe de la inversión agregada, con o sin régimen de incentivos.

En este caso, el RIGI solo serviría para profundizar las asimetrías entre grandes empresas extranjeras y el conjunto de empresas nacionales (especialmente pymes y firmas industriales) en un contexto general de colapso de la inversión agregada. En tales condiciones, algunas grandes empresas podrían aumentar sus beneficios obtenidos de una inversión que habrían realizado de todos modos (por ejemplo, en gas, petróleo, etc.), pero la estabilidad macroeconómica basada en el ajuste fiscal y la contracción salarial conducirían (como está ocurriendo) a la caída de la actividad y de la inversión privada agregada. Por el contrario, las recuperaciones en forma de “v” en Argentina están fuertemente asociadas con aumentos del gasto público real y no con su contracción, mientras que la contracción de marzo es una de las más profundas de los últimos veinte años, lo que dificulta una recuperación del crecimiento, sea cual fuera su forma.

¿Cómo impactan la política fiscal y monetaria en una potencial recuperación?

El sesgo de la política de ajuste fiscal tiene una influencia determinante sobre el nivel de empleo y condiciona las posibilidades de aumento del consumo privado por la hipotética vía del aumento del salario real. Desde el punto de vista de la dinámica del consumo privado, no solo interesa el nivel del salario real promedio, sino también cuántos trabajadores tienen un salario (empleo): el consumo agregado es una función positiva de la masa salarial real. Si, como se observó más arriba, el ajuste fiscal produce una mayor contracción del empleo puede ocurrir que un hipotético aumento del salario real no alcance a compensar la reducción de la masa salarial y que el consumo disminuya.

En este escenario, teniendo en cuenta que la paciencia social no es infinita -como empiezan a esbozar algunas encuestas- y que el año próximo hay elecciones de medio término, el gobierno podría intentar alguna forma de impulso fiscal, reeditando la expansión fiscal que desplegó Macri en 2017. Sin embargo, las condiciones son diferentes a las de aquel entonces. En primer lugar, por el condicionamiento del FMI (al que Macri trajo de vuelta en 2018). En segundo lugar, por el escaso volumen de reservas del BCRA, reservas que, en principio, están destinadas al pago de deuda.

En este marco, el gobierno viene optando por una vía mediante la cual la política económica pretende influir positivamente en el gasto privado (ya que el gasto público debe ajustarse), por medio de la reducción sistemática de las tasas de interés para que, gradualmente, se produzca una expansión del crédito que motorice –aunque solo sea parcialmente- el consumo, la construcción y/o la inversión productiva. Pero este anhelo tropieza con varias restricciones estructurales. Primero que nada, que el canal de crédito en Argentina es muy reducido en la comparación internacional y que el bajo grado de intermediación financiera de la economía tiene como consecuencia directa un debilitamiento de los efectos potenciales de la política monetaria, al menos a través de los canales postulados convencionalmente. Adicionalmente, la relación tasas/crédito tampoco funciona del modo postulado por la teoría convencional, ya que los bancos solo satisfacen aquella demanda de crédito que consideran “solvente”. Al mismo tiempo, las familias reducen su demanda de créditos cuando sus ingresos disminuyen y/o sus perspectivas futuras resultan inciertas. Por ende, tanto del lado de la oferta como de la demanda existen restricciones poderosas, mientras los salarios reales resultan decrecientes.

Sin embargo, existe otro mecanismo de transmisión de la política monetaria: el canal (indirecto) del tipo de cambio de las tasas de interés, tan (o incluso más) importante que el canal convencional de la tasa de interés. Luego, si se admite que existe un efecto del diferencial de intereses interno-externo sobre el tipo de cambio, la reducción de tasas de interés puede conducir a un mayor ritmo de devaluación, con menores salarios reales y un aún menor volumen de crédito. De este modo, la reducción sistemática de la tasa de interés fue erosionando los rendimientos de los activos financieros en pesos, generando cada vez con más fuerza la suba de los tipos de cambio paralelos y de la brecha cambiaria.

Este efecto se vio reforzado por el cambio en el ritmo de liquidación de los exportadores de cereales que habían realizado liquidaciones inusualmente altas en los primeros meses del año, pero ahora están moderando el ritmo de liquidación y eventualmente recomponiendo stocks. Por ende, la oferta de dólares que abastecía el mercado financiero del CCL[4] se restringió sustancialmente.

Esto torna aún más complejas las posibilidades de una recuperación de los salarios reales y del nivel de actividad ya que pone más presión sobre el mercado cambiario y sobre la estrategia del ancla cambiaria, presión a la se suman los pedidos del FMI de una devaluación mayor con subas importantes de las tasas, y que se refuerza más aún con los próximos vencimientos de deuda y la incertidumbre respecto del swap con China.

¿Entonces? Para cerrar respondiendo a la pregunta que abre esta nota, hay que decir que, probablemente, la esperanza esté hecha de la voluntad -y el optimismo que la caracteriza- de salir adelante de los esperanzados. En cambio, el análisis racional basado en datos (se sabe de la razón y su obstinación pesimista) no brinda muchos fundamentos para la esperanza. Por supuesto, es una verdad relativa. Después de todo, hace ocho años que espero equivocarme cuando hago análisis económico.

{kind=link}