De acuerdo con el informe “Perspectivas Económicas”[1] del FMI publicado en abril, la economía mundial se desaceleraría desde el 3,4% en 2022 al 2,8% en 2023, con las economías avanzadas experimentando una desaceleración especialmente pronunciada, desde 2,7% en 2022 a 1,3% en 2023. En un escenario alternativo razonable con mayor tensión en el sector financiero, el crecimiento mundial podría disminuir hasta aproximadamente 2,5% en 2023, mientras que el crecimiento de las economías avanzadas caería por debajo de 1%. Con este escenario como base, el nivel general de inflación podría disminuir desde el 8,7% en 2022 a 7% en 2023 debido a la caída sostenida de los precios de las materias primas. Sin embargo, los números globales maquillan la doble velocidad a la que estará moviéndose el mundo, donde el crecimiento proyectado para este año en EE.UU. es de un modesto 1,6%, mientras que Alemania y el Reino Unido estarían en recesión. Pero el crecimiento de la economía de China alcanzaría el 5,2% y el de la India, el 5,9%. Es decir que China estaría creciendo más de 3 veces más rápido que Estados Unidos. Y no es el único plano en el que China se está moviendo más rápido.

Ya en su informe de mediados de enero “La fragmentación geoeconómica y el futuro del multilateralismo” el mismo FMI analizaba la fragmentación que se viene produciendo en el mercado mundial y en el sistema internacional de pagos. Es un proceso en el que China y Rusia vienen trabajando desde hace varios años pero que pareció haberse precipitado a partir del endurecimiento de las sanciones de EE.UU. contra Rusia por la guerra en Ucrania, cuando “se prohibió a los principales bancos rusos utilizar SWIFT”, debido a que -reconoce- “el congelamiento por parte de Estados Unidos y sus aliados de alrededor de USD 300 mil millones a Rusia (…) puede influir en la gestión de reservas (…) la futura transformación del comercio, finanzas, y las cadenas de valor mundiales influirán en la demanda transaccional y facturación en diferentes monedas (…) pueden reducir la demanda de dólar estadounidense para transacciones y facturación en el resto del mundo”. La estrategia de China -en la que también se ha embarcado Rusia y, más recientemente, otras naciones emergentes- para fortalecer al yuan y reducir la dependencia del dólar como moneda de pago prácticamente única en el comercio internacional, acumula años de sostenimiento y va ganando terreno.

La desdolarización del comercio entre naciones es un hecho de enorme trascendencia geoeconómica y geopolítica: Estados Unidos perdería uno de los pilares de su hegemonía consolidada desde la posguerra, cuando logró imponer al dólar en los acuerdos de 1944 en Breton Woods como la moneda de pagos internacional. En aquel momento, el valor de la moneda estadounidense estaba respaldado por las reservas de oro más grandes del mundo. En menos de tres décadas, EE.UU. dejó de poder sostener la paridad de 35 dólares por onza de oro y, en 1971, Richard Nixon desconoció el acuerdo de Bretton Woods, frente al exceso de dólares en circulación y el enorme déficit comercial de Estados Unidos. El riesgo que planteaba al sistema financiero mundial la depreciación del dólar estadounidense se subsanó cuando, en 1975, EE.UU. consiguió que todos los países de la OPEP aceptaran dólares como moneda exclusiva para el pago por sus ventas de crudo. Desde entonces, cualquier país que compre petróleo ha estado obligado a hacerse primero de dólares, lo que, en cierto modo, convirtió al petróleo en sustituto del oro como soporte del valor del dólar. Hasta ahora…

El abuso de EE.UU. del dólar como herramienta política pareciera estar volviéndole como un boomerang, de manera que cada vez más países de todo el mundo se muestran dispuestos a rechazar el uso del dólar en sus transacciones comerciales. Mientras Rusia y China han edificado sus propios sistemas de pago con prescindencia del SWIFT (Sociedad de Telecomunicaciones Financieras Interbancarias Mundiales), varios países han sellado recientemente acuerdos comerciales bilaterales utilizando monedas nacionales y los BRICS proponen crear su propia moneda para financiar su comercio.

En nuestra región, entre Brasil y Argentina también se planteó la creación de una moneda común. Recientemente, China y Brasil llegaron a un acuerdo para comerciar directamente en yuanes y reales, dejando de lado al dólar. Poco después nuestro ministro de economía, Sergio Massa, anunciaba asimismo el acuerdo para avanzar en el comercio bilateral directamente en pesos y yuanes, sin pasar por el dólar. China tiene acuerdos de divisas similares con Rusia, Pakistán y varios otros países. Por su parte, Dubai e India han estado explorando el uso de rupias para el comercio de productos básicos no petroleros. India también desea comerciar en rupias con sus vecinos. Además, Rusia e Irán han estado trabajando juntos para lanzar una criptomoneda respaldada por oro.

Y hay más.

¿El ocaso de los petrodólares?

El presidente francés, Emmanuel Macron, declaró durante su visita de Estado de tres días a China que Europa debe velar por su “autonomía estratégica” como requisito para convertirse en una “tercera superpotencia” y que, para financiar esa estrategia, tiene que reducir su dependencia de la “extraterritorialidad del dólar estadounidense”. Pero lo concreto es que Francia efectivizó en abril una operación de venta de 65 mil toneladas de gas natural licuado a China que se pagó en yuanes. La operación entre la francesa TotalEnergies y la National Offshore Oil Corporation de China se concretó a través de la Bolsa de Petróleo y Gas Natural de Shanghái (SHPGX). Se trató de la primera transacción de GNL realizada en su propia moneda, una aspiración de Beijing hecha realidad. El gas se importó desde Emiratos Árabes Unidos, país del Consejo de Cooperación del Golfo (CCG) donde TotalEnergies está presente desde 2001. El presidente de SHPGX, Guo Zhu, dijo al periódico Global Times de China que el acuerdo, que es el primer acuerdo internacional de GNL en yuanes, es un “esfuerzo significativo para promover el multilateralismo en el sector petrolero”.

China, además, está en conversaciones con Arabia Saudita para pagarle con yuanes las compras de petróleo y que ésta le pida a otros compradores que le paguen en yuanes y no en dólares; a cambio, China ha estado ofreciendo asistencia técnica al reino saudí para el desarrollo de misiles balísticos, proyectos de energía nuclear e invirtiendo directamente en diversas actividades productivas. En 1993, China se convirtió en importador neto de petróleo, superando a Estados Unidos como mayor importador de crudo en 2017. La mitad de ese petróleo procede de la Península Arábiga, y más del 25% de las exportaciones de petróleo de Arabia Saudita se dirigen a China. El presidente Xi Jinping había prometido en diciembre que aumentaría la importación de crudo y GNL de los países del CCG y avanzó en conversaciones con el príncipe heredero de Arabia Saudita, Mohamed bin Salman, para pagar parte de las compras de petróleo en yuanes. Pocos días antes de llegar a Riad, Xi publicó un artículo en al-Riyadh en el que anunciaba mayores alianzas estratégicas y comerciales con la región, incluida “la cooperación en sectores de alta tecnología como las comunicaciones 5G, las nuevas energías, el espacio y la economía digital”. Arabia Saudita y China firmaron acuerdos comerciales por un valor de USD 30.000 millones, incluyendo áreas que reforzarían la Iniciativa de la Franja y la Ruta. Mientras China viene de anotarse un éxito diplomático de primer nivel con el restablecimiento de relaciones entre Arabia Saudita e Irán, el próximo paso de los saudíes podría ser hacia el comercio de petróleo en yuanes. Aunque es esperable que el proceso se transite lentamente ya que ambas naciones siguen expuestas a la economía estadounidense.

Por el momento, el dólar sigue siendo la principal moneda mundial, con algo menos del 60% de las reservas oficiales de divisas. Pero China ha enfocado sus esfuerzos estratégicos con perspectiva de mediano y largo plazo, históricamente. Así trabajó también para lograr que su moneda sea reconocida como unidad de ahorro por bancos centrales diversos. Recordemos que a finales de 2015 el yuan fue aceptado -luego de arduas y pacientes negociaciones- en la canasta de monedas del FMI, pese a las presiones de EE. UU. que dilataron por cinco años la aplicación del acuerdo al que se había llegado en 2010 para otorgar más poder a las «economías emergentes» y, en virtud del cual, China se tenía que convertir en el tercer mayor contribuyente del FMI por detrás de EEUU y Japón. La moneda china finalmente fue incorporada a la canasta del FMI en noviembre de 2016, reajustando las cuotas de los países miembros, de manera tal que también Rusia, India y Brasil obtuvieron una porción mayor de poder en el organismo. Fue en ese contexto, por cierto, que el FMI vulneró sus propias normas al cambiar las reglas por las que no se dan facilidades ni nuevos préstamos a gobiernos que estén en suspensión de pagos técnica de deudas contraídas con otros gobiernos, permitiendo a Ucrania el no pago de una deuda con Rusia de USD 3.000 millones (algo que, en su momento, le había sido negado a Grecia). Más adelante el FMI también violó sus estatutos en el caso argentino al permitir, tras la concesión del préstamo más grande de la historia, la fuga de los dólares prestados. Los préstamos que China ya venía otorgando a países de todo el mundo como una alternativa a los del FMI fue, sin dudas, un estímulo para que Occidente diseñara una política para bloquear acuerdos comerciales y financieros fuera del control estadounidense. Esa demostración de la discrecionalidad y control estadounidense del FMI también fue una señal para China y Rusia de que sólo les quedaba un camino: acelerar la desdolarización. Rusia dio los pasos más rápidos ofreciendo a China la venta de su petróleo y gas en yuanes con China vendiendo en la misma proporción sus productos en rublos, y acordando que los yuanes pueden convertirse en rublos. Los proyectos de infraestructura en materia de gasoductos y oleoductos entre China y Rusia marcaron asimismo el camino para la desaparición del mercado de un volumen significativo de petrodólares. China, por su parte, también fue dando pasos firmes a lo largo de los últimos años hacia la desdolarización, utilizando los vínculos comerciales (y también crediticios) para cimentar su diplomacia geopolítica. El fortalecimiento de la Organización de Cooperación de Shangái (OCS), la incorporación de Irán a la dinámica de utilización tanto del yuan como del rublo en sus intercambios comerciales y el establecimiento de cuentas conjuntas en los respectivos bancos centrales para facilitar el comercio en las monedas nacionales, fueron el comienzo de unos movimientos estratégicos por parte de China y de Rusia en el debilitamiento del dólar y, como contrapartida, el fortalecimiento de otras monedas, en particular el yuan chino.

Como señalamos más arriba, un elemento vital para mantener el dólar fuerte fue, a lo largo de décadas, el comercio del petróleo en la moneda estadounidense. La guerra de divisas que inició EE. UU. impulsando las sanciones contra Irán (como antes con la guerra de invasión y ocupación de Irak en 2003), al igual que lo hizo luego con las sanciones contra Rusia ante el conflicto del Donbás ucraniano y la anexión de Crimea, se está volviendo en contra de su propia moneda. China salvó a Rusia del desastre cuando Occidente impuso sus sanciones a finales de 2014 y el rublo se desplomó, mientras la economía rusa se tambaleaba cuando comenzó a bajar el precio del barril de petróleo. Pero ahí estaba China. La reconfiguración del orden financiero internacional ya estaba en marcha. China y Rusia iban poniendo a punto las nuevas estructuras, entre ellas el Nuevo Banco de Desarrollo de los BRICS y sus propios sistemas para reemplazar al SWIFT. En 2015 el 90% del comercio bilateral entre China y Rusia se realizaba en dólares, pero en 2020 ya había caído por debajo del 50%. Cuando los países occidentales congelaron las reservas del banco central ruso en sus bancos, esto equivalía a “cruzar el Rubicón”, como escribió el economista Adam Tooze. “Lleva el conflicto al corazón del sistema monetario internacional. Si las reservas de los bancos centrales de un miembro del G20 confiadas a las cuentas de otro banco central del G20 no son sacrosantas, nada en el mundo financiero lo es. Estamos en guerra financiera”.

Hasta hace poco, bancos y gobiernos habían confiado en la red SWIFT, que funciona a través de los Servicios de Pagos Interbancarios de la Cámara de Compensación de la Reserva Federal de Estados Unidos y su Servicio de Fondos Fedwire. Los países sometidos a sanciones unilaterales de Estados Unidos —como Irán y Rusia— quedaron aislados del sistema SWIFT, que conecta a 11.000 instituciones financieras de todo el mundo. Tras las sanciones estadounidenses de 2014, Rusia creó el Sistema de Transferencia de Mensajes Financieros (SPFS, por sus siglas en inglés), diseñado principalmente para usuarios nacionales, pero que ha atraído a bancos centrales de Asia Central, China, India e Irán. En 2015, China creó el Sistema de Pagos Interbancarios Transfronterizos (CIPS, por sus siglas en inglés), gestionado por el Banco Popular de China, que están utilizando gradualmente otros bancos centrales.

Junto a estos desarrollos de Rusia y China ya existen otras opciones, como las redes de pago basadas en los nuevos avances de la tecnología financiera (fintech) y las monedas digitales de los bancos centrales. Aunque Visa y Mastercard son las mayores empresas del sector, se enfrentan a nuevos rivales como la china UnionPay y la rusa Mir, así como a mecanismos minoristas privados chinos como Alipay y WeChat Pay. Aproximadamente la mitad de los países del mundo están experimentando con formas de monedas digitales de bancos centrales, con el yuan digital (e-CNY) como una de las plataformas monetarias más destacadas que ya ha empezado a hacer sombra al dólar en las Rutas de la Seda Digitales creadas junto a la BRI (Iniciativa de la Franja y la Ruta).

En ese tren de acontecimientos, a principios de abril el primer ministro de Malasia, Anwar Ibrahim, reviviendo una propuesta de hace décadas para reducir la dependencia del dólar, sostuvo que China está abierta a conversaciones con Malasia sobre la formación de un Fondo Monetario Asiático. Anwar dijo que propuso establecer el fondo en el foro de Boao en Hainan, enfatizando la necesidad de reducir la dependencia del dólar y del FMI. “Cuando tuve una reunión con el presidente Xi Jinping, inmediatamente dijo: ‘Me refiero a la propuesta de Anwar sobre el Fondo Monetario Asiático’, y dio la bienvenida a las discusiones”, afirmó Anwar ante el parlamento de Malasia, después de la visita de Estado a China. Por su parte, el banco central de Malasia ya está trabajando para permitir que las dos naciones negocien asuntos comerciales usando el ringgit y el renminbi. Los comentarios del líder de Malasia se producen pocos meses después de que dirigentes en Singapur discutieran qué deberían hacer las economías de la región para mitigar los riesgos de un dólar aún fuerte que debilitó las monedas locales. La fortaleza del dólar es un dolor de cabeza para las naciones asiáticas, incluida Malasia, que es un importador neto de alimentos.

Igualmente, China y Egipto decidieron avanzar en transacciones comerciales con el uso de sus propias monedas, la libra egipcia y el yuan chino.

En el marco del vertiginoso proceso de desdolarización en marcha, la embajada rusa en Kenia publicó que “Rusia e India buscan romper el monopolio del dólar y dominar el mercado euroasiático”, mientras que el mandatario de Kenia, William Ruto, animó a sus ciudadanos a desprenderse de sus dólares, luego de que el país ha venido sufriendo la escasez de dólares y devaluación de su moneda, lo que ha generado una elevada inflación. Los países del 10-ASEAN (Sudeste Asiático) están en la misma sintonía y discuten abandonar al dólar y al euro en sus tratativas comerciales, y su principal potencia geoeconómica, Indonesia (sitial 17 en el ranking del PIB mundial), invita a sus socios regionales a cesar el uso de las tarjetas de crédito Visa y Mastercard “para evitar las repercusiones de las sanciones occidentales”.

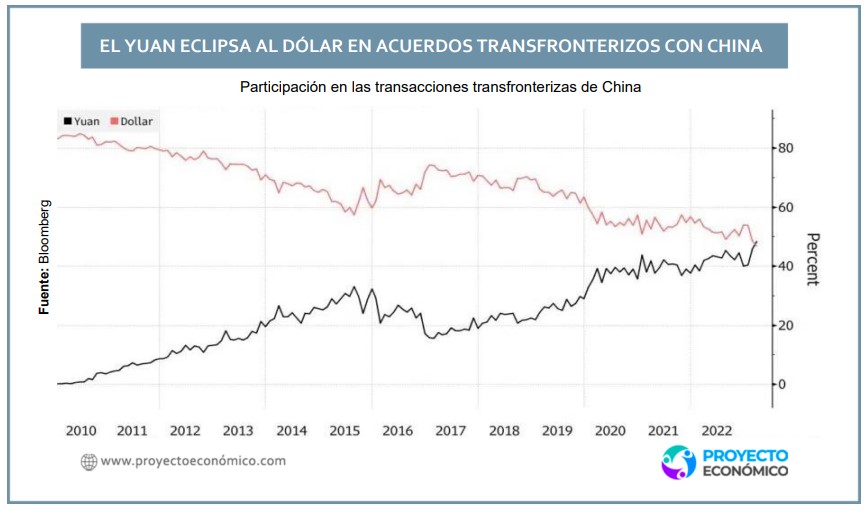

Otro dato significativo que se verificó en marzo es que el yuan se utilizó en el 48,4% de todas las transacciones transfronterizas de China, superando al dólar por primera vez en los pagos internacionales del país. Según datos de la Administración Estatal de Divisas, la participación del dólar estadounidense en el comercio internacional de China cayó al 47% desde el 48,6% registrado en febrero. Si bien el uso del yuan en el sistema financiero mundial sigue siendo bajo en términos relativos, no es menos cierto que ha venido aumentando de manera constante, de la mano con los esfuerzos de China por internacionalizar el uso de su moneda nacional. China procesó en marzo un récord de casi USD 600.000 millones en yuanes para cumplir con pagos y recibos transfronterizos, una cifra que supera por casi USD 200.000 millones el monto procesado durante el mes de febrero, equivalente a unos USD 430.000 millones.

Es claro que China (y también Rusia) emprendió un camino hace años hacia la desdolarización y está apuntando ahora al mercado del petróleo.

Si bien China venía comprando cantidades cada vez mayores de petróleo y gas natural licuado de Irán, Venezuela, Rusia y partes de África en su propia moneda, la reunión del presidente Xi Jinping con los líderes del Consejo de Cooperación de Arabia Saudita y del Golfo (CCG) en diciembre marcó “el nacimiento del petroyuan”. En este sentido, el analista estadounidense del Credit Suisse, Zoltan Pozsar, consideró que Rusia, Irán y Venezuela como aliados de China suman el 40 % de las reservas probadas de petróleo de la Organización de Países OPEP+ y el Consejo de Cooperación del Golfo (CCG), otro 40%. En la práctica, el avance de las conversaciones entre China y el CCG supone un volumen de comercio de petróleo en yuanes mucho mayor, en un contexto en el que el presidente Xi Jinping anunció que, durante los próximos 3 a 5 años, China no solo incrementaría significativamente las importaciones de los países del CCG sino que además avanzaría en una “cooperación energética integral”. Esto podría implicar exploración y producción conjunta en lugares como el Mar de China Meridional, así como inversiones en refinerías, productos químicos y plásticos, con la expectativa de que todo sea comerciado en yuanes en la Bolsa de Petróleo y Gas Natural de Shanghái a partir de 2025, lo que implicaría un verdadero cambio en el comercio mundial de energía. Robusteciendo estas tendencias, en marzo Arabia Saudita anunció su decisión de integrarse como socio de diálogo a la OCS, la alianza política y comercial en la que además de China figuran como miembros de pleno derecho, Rusia, India, Pakistán y otras cuatro naciones de Asia central. La integración de Arabia Saudita es un elemento clave a favor de los intereses de China que, después de negociar el acuerdo de paz más grande de Medio Oriente y completar su primera transacción de GNL en renminbi, ahora da la bienvenida a Arabia Saudita a su alianza comercial.

En efecto, Rusia también trabaja en la estrategia de socavar el monopolio del dólar como divisa. Tras las sanciones que le fueron impuestas por la guerra de Ucrania, Moscú les está exigiendo a países a los que les vende gas que le paguen en rublos. En el mismo sentido, Irak usará yuanes para el comercio bilateral, siguiendo los pasos de Rusia después de las sanciones unilaterales impuestas por EE.UU. Por su parte, el ministro de Economía de Brasil, Fernando Haddad -parte de la comitiva que participó de la visita de Estado de Lula Da Silva a China- afirmó que también la petrolera brasileña Petrobras está dentro del nuevo acuerdo monetario con Pekín.

Si además de Rusia, Arabia Saudita y otras economías petroleras abandonan el dólar como moneda de cambio en el comercio petrolero, Estados Unidos sufriría el mayor desafío a su hegemonía desde el fin de la II Guerra Mundial. Como declaró Gal Luft, codirector del Instituto para el Análisis de la Seguridad Global, a The Wall Street Journal: “el mercado del petróleo, y por extensión todo el mercado mundial de materias primas, es la póliza de seguro del estatus del dólar como moneda de reserva. Si se quita ese bloque del muro, este empezará a derrumbarse”.

La erosión del estatus de reserva del dólar estadounidense

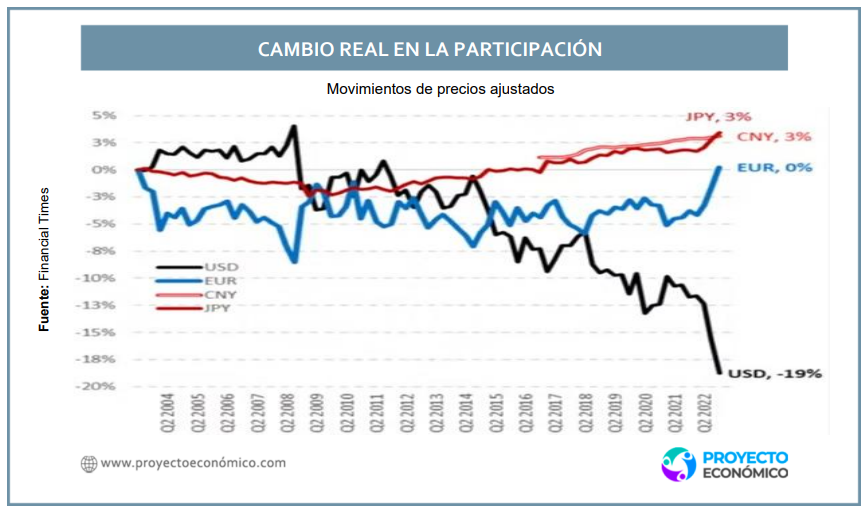

Como parte del proceso de desdolarización, la participación del dólar estadounidense en las reservas mundiales de divisas ha venido cayendo ininterrumpidamente, aunque más aceleradamente en los últimos años.

En un informe de marzo del año pasado del FMI titulado “La erosión sigilosa del dominio del dólar”, el organismo mostraba que “la proporción de reservas mantenidas en dólares estadounidenses por los bancos centrales se redujo en 12 puntos porcentuales desde el cambio de siglo, pasando del 71% en 1999 al 59% en 2021”. Los datos muestran que los gestores de reservas de los bancos centrales están diversificando sus carteras con el renminbi chino (que representa una cuarta parte del cambio) y con monedas de reserva no tradicionales (como los dólares australiano, canadiense, neozelandés y singapurense, las coronas danesa y noruega, la corona sueca, el franco suizo y el won coreano).

Sin embargo, análisis más actualizados muestran que el escenario se ha estado profundizando. Después de caídas constantes en su participación de mercado global durante las últimas dos décadas, en 2022 el dólar perdió participación de mercado a un ritmo 10 veces más rápido. Si se calculan las tenencias de dólares de los bancos centrales del mundo considerando los cambios en el precio del dólar, las estimaciones muestran que ha perdido alrededor del 11% de su participación de mercado desde 2016 y el doble desde 2008. Esta erosión del estatus de moneda de reserva del dólar se ha acelerado vertiginosamente desde el comienzo de la guerra en Ucrania. De acuerdo con las estimaciones Stephen Jen, analista de divisas, ex Morgan Stanley, el dólar estadounidense ha “sufrido un colapso sorprendente” como moneda de reserva. Jen estima que si se ajusta a los cambios de precios, la participación del dólar en las monedas de reserva mundiales oficiales ha pasado de alrededor del 73% en 2001 a alrededor del 55% en 2021, un cálculo algo más pesimista que el presentado por el FMI. Luego, el año pasado, cayó al 47% de las reservas mundiales totales. El principal impulsor del colapso del estatus de reserva del dólar en 2022 puede haber sido una “reacción de pánico” ante los derechos de propiedad en peligro, por parte de las autoridades monetarias de los grandes países del Sur Global.

Si bien el Sur Global parece dispuesto a reducir sus activos en dólares, seguramente no será inmediata la posibilidad de superar los fuertes efectos de red asociados al estatus de moneda internacional del dólar, pero las tendencias van en esa dirección. Obviamente, también será lógico para los países mantener la mayor parte de su reserva en la moneda en la que realizan la mayor parte de sus préstamos o compras, por lo que la incursión de China en el impulso del yuan en el intercambio con sus socios comerciales podrá tener un impacto sobre el estatus de reserva del dólar. De acuerdo con el análisis de Jen “las cosas podrían cambiar y más rápido de lo que Washington podría apreciar”.

Por su parte, analistas asiáticos creen que, en el actual contexto, existe “ventaja para el RMB de China como competidor del dólar” en el marco de un “cambio a un sistema de reserva multipolar”. Según su perspectiva, “la era de las reservas basadas en dólares y los tipos de cambio flotantes que comenzó el 15 de agosto de 1971, cuando Estados Unidos cortó el vínculo entre el dólar y el oro, está llegando a su fin” frente a lo que, admiten, “las consecuencias geopolíticas serán enormes”. En EE.UU. también empiezan a aparecer más voces que dimensionan la envergadura del proceso en desarrollo: Gillian Tett, del Financial Times, llamó a “prepararse para un mundo multipolar de divisas”, donde a pesar de que “el dólar de EE.UU. todavía domina los mercados de deuda” reconoce que “algunos datos sugieren que las cosas podrían estar encaminadas a girar”.

China: prestamista internacional de última instancia

Resulta impactante, por lo demás, cómo Beijing está ganando presencia en el sistema financiero mundial a través de las líneas de swap que permiten a los países en crisis aumentar sus reservas al depositar su moneda en China y recibir yuanes: Argentina, Pakistán, Ecuador, Venezuela, Angola, Egipto y Turquía se cuentan entre los países que acordaron un swap con China que ha servido de rescate financiero como alternativa al FMI, para pagar importaciones chinas y los préstamos para proyectos de infraestructura vinculados con la iniciativa BRI o Nueva Ruta de la Seda. En efecto, los rescates de China a terceros países corresponden a más del 20% de los préstamos totales del FMI durante la última década, de acuerdo con el informe del Banco Mundial “China como prestamista internacional de último recurso”.

El debilitamiento del dólar tiene una clara contrapartida en la reducción de la participación del comercio y de la producción de EE.UU. en el mundo. Desde los países del Golfo -aliados históricos de EE.UU.-, pasando por África -considerada históricamente zona de influencia europea, donde la presencia china resulta absolutamente significativa-, hasta América Latina -a quien EE.UU. considera su “patio trasero”-, los vínculos con China se siguen profundizando.

Como se ha repetido hasta el hartazgo en los últimos meses, estamos dejando atrás un mundo unipolar liderado por Estados Unidos, con el dólar estadounidense en el centro, y entrando en un mundo multipolar y desglobalizado en el que el dólar ya no tendrá la misma influencia. Aunque el consenso de los analistas indica que se tratará de un proceso gradual, cuando el dólar sigue siendo -por ahora- la moneda principal. En efecto, según el Banco de Pagos Internacionales, la mayor parte de las operaciones en los mercados de divisas continúan siendo en dólares, así como los bancos centrales y los activos de reserva internacionales todavía utilizan principalmente el dólar estadounidense. Pero las placas tectónicas de las finanzas internacionales están en movimiento.

Sin ir más lejos, los países BRICS aportan el 31,5% del PIB mundial, es decir que han superado al G7 que representa el 30,7%. El crecimiento de la economía china ha dado el gran empujón al bloque, al superar el PBI estadounidense, medido por paridad del poder adquisitivo (PPA). En este sentido, es evidente que las acciones de desdolarización de la organización no tienen repercusión solo en las relaciones financieras entre los BRICS, sino que también tienen un potencial efecto dominó a escala mundial. Además, la influencia económica de los BRICS podría ir en aumento a corto plazo debido al creciente número de países como Irán, Argelia, Argentina y Turquía que expresaron su interés en unirse al grupo, mientras Arabia Saudita, Egipto y Bangladesh incluso han adquirido acciones en el New Development Bank, el banco del bloque. Por su parte, fue el ministro de Asuntos Exteriores ruso, Serguéi Lavrov, quien había comunicado en enero que en la cumbre que se celebrará en agosto en Sudáfrica, se discutirá la idea de crear una moneda común. Lavrov subrayó que “los países que se respetan a sí mismos entienden bien lo que está en juego, ven la intratabilidad de los dueños del actual sistema monetario y financiero internacional y quieren crear mecanismos para garantizar un desarrollo sostenible y libre del dictado exterior”. El vicepresidente de la Duma Estatal rusa, Alexánder Babakov se refirió también a la moneda del BRICS. Babakov destacó que la moneda estaría respaldada no solo por el oro sino también por recursos reales como la tierra y los metales de las tierras raras pero, para lograrlo, los economistas están discutiendo la lista de materias primas que tienen demanda en el mercado. “Ni el euro ni el dólar están respaldados por nada, y nuestros países pueden hacer lo que el sistema de Bretton Woods destruyó”, afirmó. El vicepresidente de la Duma de Rusia confirmó que el anuncio oficial sobre esa nueva moneda se realizará durante la cumbre de agosto de líderes del BRICS.

Soplan vientos de cambio en el mundo. Saber interpretarlos y construir la perspectiva estratégica adecuada para resguardar los intereses permanentes de la Nación es imperativo. Lamentablemente, el escenario electoral luce dominado por el cabotaje doméstico y regado de eslóganes, por lo general vacíos de contenido relevante. Una cosa está clara: hablar de dolarización en estos tiempos del mundo es tan retrógrado como abrazarse a la idea de orientar la economía a la producción primaria cuando el mundo está cruzando el umbral de entrada en una nueva era tecnológica. Argentina necesita estrategas que estén a la altura de proyectar a la segunda economía más grande de América del Sur hacia un futuro de soberanía, independencia y desarrollo, en el que nuestra América Latina está llamada a constituirse en uno de los polos de poder del nuevo orden internacional. Los que elaboraron la estrategia para proscribir a Cristina también lo saben.

FMI (abril, 2023) Informe de Perspectivas de la Economía Mundial. https://www.imf.org/es/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2023

{kind=link}

Excelente Fernanda,claro y didáctica.Hacen falta más patriotas y menos cipayod